京都では、2018/10/1より宿泊税条例というものが施行されました。

一言でいえば、京都の宿泊施設に滞在する人から税金をもらってください、というお達しです。

今まで、住宅宿泊事業法や、旅館業法により運営していた各事業者には、新たに宿泊税という名目のコストが増加することが決まりました。

これを読んでいる方々は各事業者での対応とその収益性の変化による対応に追われていることでしょう。

今回は、新たに施行された「京都宿泊税」のオフィシャルな情報と、事業者として取ることができる徴収方法について、まとめていきたいと思います。

なんで今更?京都の宿泊税の目的はとしての魅力を高めるため!

京都の宿泊税は何なのか?

行政での公式アナウンスでは以下の内容が概略として案内されています。

「京都市では,国際文化観光都市としての魅力を高め,観光の振興を図るため,平成29年9月市会において,京都市宿泊税条例案を提案し,可決いただいた後,地方税法に基づき総務省と協議を行ってきました。

この度,平成30年2月9日に総務大臣から宿泊税新設の同意を得ましたので,平成30年10月1日から条例を施行し,宿泊税の課税を開始することをお知らせします。」

またその目的については、以下のように明記されています。

(1)目的

国際文化観光都市としての魅力を高め,観光の振興を図る

(2)納税義務者

• 旅館業法に定める旅館業を営む施設への宿泊者

• 住宅宿泊事業法に基づく住宅宿泊事業を営む施設への宿泊者

(3)課税客体

• 旅館業法に定める旅館業を営む施設への宿泊行為

• 住宅宿泊事業法に基づく住宅宿泊事業を営む施設への宿泊行為

(4)税率

宿泊者1人1泊につき,宿泊料金が

2万円未満のもの 200円

2万円以上5万円未満のもの 500円

5万円以上のもの 1,000円

※ 修学旅行その他学校行事に参加する者及びその引率者は課税免除

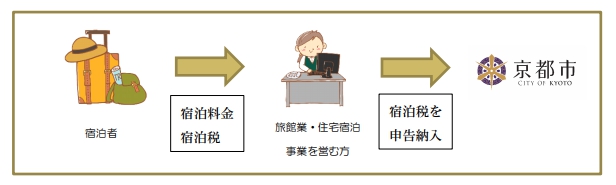

(5)納入方法

特別徴収(宿泊施設の経営者(=特別徴収義務者)が,納税義務者である当該宿泊施設における宿泊者から税金を徴収し,納入する方法)

(参照:住宅宿泊事業法の手引き)

http://www.city.kyoto.lg.jp/gyozai/cmsfiles/contents/0000236/236946/tebiki.pdf

(1) 特別徴収制度 宿泊税の納税義務者は,京都市内に所在する,旅館業法に定める旅館業を営む施設 (同法に規定する下宿営業を除く。)及び住宅宿泊事業法に基づく住宅宿泊事業を営む 施設(以下,本書において「宿泊施設」という。)の宿泊者ですが,京都市が直接徴収 するのではなく,宿泊施設において宿泊料金とあわせて宿泊税を徴収し,京都市へ申 告納入していただくこととしております。このような制度を「特別徴収制度」といい ます。 特別徴収制度においては,納税義務者が宿泊税相当額を未払いであっても,課税の 対象となる「宿泊」があれば,特別徴収義務者がその徴収すべき宿泊税相当額を申告 納入する義務があります。

(2) 特別徴収義務者 宿泊税の特別徴収義務者は,旅館業又は住宅宿泊事業を営む方です。 ただし,実際にその施設の経営に責任を有している方(全面的に経営を委託してい る場合など)が別にいる場合には,その方が特別徴収義務者となることがありますの で,担当までご相談ください。

と説明されてもよく何のことかわかりませんよね。

ちょっと噛み砕きながらそれぞれご説明させていただきます。

簡単な構図としては以下になります。

【課税対象となる宿泊とは?】

宿泊とは,一般的には寝具を利用して夕方から翌朝まで就寝を伴い,宿泊施設を利用す る行為をいいますが,宿泊税においては,原則として,以下の基準に基づいて課税対象と なる宿泊かどうかを判断します。

① 旅館業法の許可が必要とされる宿泊の定義に該当するか※

② 日をまたぐ就寝を伴う行為であるか

(注)この基準で判断がつかない場合は,契約上「宿泊」として取り扱われているかで

判断する。

※ 旅館業法の許可が必要な宿泊かどうかは,次の4項目をいずれも満たすかによっ

て判断されています。

① 宿泊料を徴収している(名称は問わない)

② 社会性がある(不特定の者を宿泊させる場合,広告等により広く一般に募集を

行っている場合など)

③ 継続反復性がある(宿泊募集を継続的に行っている場合など)

④ 生活の本拠でない(使用期間が一箇月未満,又は一箇月以上であっても部屋の

清掃や寝具類の提供等を施設提供者が行う場合など)

【課税対象となる宿泊の具体例】

① 到着が遅れ,実際にチェックインした日がチェックイン予定日の翌日になるなど,宿泊契約をしたうえで,午前0時を越えてからチェックインをした場合

⇒ 日をまたいで宿泊を行う契約になっており,当該契約に基づき宿泊料が徴収されるのであれば,実質的には宿泊であるとみなせるため※

※ 到着がチェックイン予定日の翌朝になり,宿泊施設が宿泊料を徴収しない場合は この限りではありません。

② 「休憩」の契約であっても6時間以上の利用かつ日をまたぐ場合

⇒ いわゆる「デイユース」(日帰り利用)と異なり,実質的に宿泊であるとみなせるため

【課税対象とならない宿泊の具体例】

① いわゆる「デイユース」(日帰り利用)の場合

⇒ 旅館業法の許可が必要な宿泊であるが,日をまたぐ行為ではないため

② 幼児を無料で宿泊させる場合

⇒ 旅館業法の許可が必要な宿泊でない(宿泊料を徴収していない)ため

③ 企業の研修所において,社員が研修のために利用する場合

⇒ 通常は宿泊の対価として費用を徴収していないものと考えられ,旅館業法の許可が 必要な宿泊でない(宿泊料を徴収していない)ため

④ 宿坊において,その宗派の信徒が奉仕目的で利用する場合

⇒ 無償又は宿泊の対価に当たらない料金※のみ徴収していると想定され,旅館業法の許可が必要な宿泊でない(宿泊料を徴収していない)ため

※ 法人税法基本通達において,全ての利用者の宿泊料金が 1,000 円以下の場合,その施設は旅館業の経営をしていないとして,法人税の課税対象とはならないとされ ています。このことを参考に,個別の宿泊行為が宿泊税の課税対象となるかどうか を判断していくこととなります。

【 宿泊者の概念】

宿泊者とは,宿泊施設から宿泊設備の提供を受け,当該設備を利用して宿泊した者をいうものであり,宿泊料金を宿泊者以外の第三者が負担した場合であっても,実際に宿泊し た者が宿泊者となります。

【税率】

宿泊税の税率は,宿泊者1人1泊につき,次のとおりです。

宿 泊 料 金 税 率

20,000円未満→200円

20,000円以上50,000円未満→500円

50,000円以上→1,000円

※ 宿泊料金がかからない宿泊の場合,宿泊税はかかりません。

【10/1からの宿泊税実施についての対応アナウンス】

【特別徴収義務者という概念】

宿泊税の納税義務者は宿泊施設の宿泊者ですが,京都市が宿泊者から直接税を徴収するのではなく,宿泊施設において宿泊料金とあわせて宿泊税を徴収し,京都市へ申告納入する仕組みとなっています。

このような制度を「特別徴収制度」といい,宿泊施設を営む者を「特別徴収義務者」といいます。

特別徴収義務者となるのは次の方です。

(1) 旅館業又は住宅宿泊事業を営む方 旅館業又は住宅宿泊事業を営んでおられる方については,本市からの個別の指定行為がなくとも,特別徴収義務者となります。

なお,旅館業法の許可及び住宅宿泊事業法の届出のない施設も課税対象となります。

(2) (1)のほか,市長が宿泊税の徴収について便宜を有すると認める方 特別徴収義務者の指定を受けた方には,宿泊税特別徴収義務者指定通知書により通知します。

参照URL:http://www.city.kyoto.lg.jp/gyozai/page/0000236942.html

では実際にはどのようにして宿泊税を計算したらいいのか?徴収方法は施設により異なる!

《宿泊税の算定利率》

————————-

宿泊税の税率は,宿泊者1人1泊につき,次に掲げる区分に応じ,それぞれ次に掲げる額とします。

宿泊料金が20,000円未満である場合 200円

宿泊料金が20,000円以上50,000円未満である場合 500円

宿泊料金が50,000円以上である場合 1000円

上記が宿泊税の計算方式になります。

具体的な例としては

1部屋 30日の在庫 収容人数4名

のお部屋があったとして、90%の稼働と想定すると、1名の1泊の宿泊料金が¥20000を超えてくることはほとんどないため、

¥200×2.5名×30日×90%=¥13,500

ほどは毎月の費用として発生してしまう。

基本的には売上から費用として支払っていく形になりますが、ゲスト様から頂いている宿泊費用に上乗せしてもらいたいという声も事業者からは多く聞こえてきています。

厳密にはゲスト様から追加費用をもらった分についても、売上の増加としてみることができるため、宿泊税の¥200を追加で徴収する行為についても売上向上施策の一つとしてみなすことができます。

そういった背景を踏まえて、対応方法をいくつか提示させていただきます。

端的にステップをまとめると、

①フロント常駐がある施設では、現地で別途回収

フロント非常駐は宿泊料金内に含まれる形になります。

⇒フロントで回収いたしますと、Airbnbより、規約違反としてリスティング停止させられます。

ですので、フロント回収での対応は難しいです。

②事業者様にて宿泊者台帳を基に、支払いを行っていく。

になります。

では具体的にはどうしたらいいか?

【京都フロントありの場合】

《対応方法》現地のフロントにてできる限りで回収し、事業者にてお支払い頂く。

弊社ではAirbnb、他OTAのページ上からの徴収での対応を検証しましたが、以下のネガティブな項目が上がりました。

・既存の運用物件のほとんどにて、既に予約がある程度入ってしまっている

・人数の詐称があった際に、チェックイン時の宿泊台帳の記入時点で、結局現地回収が必要になる

・サイト上の設定にて他の名目として徴収できるが、1人ずつ、1泊ずつ回収する設定がAirbnbにはない

Cf. 追加人数の宿泊料金設定では対応可能だが、人数の詐称があった際には漏れが発生する

⇒上記の項目より、宿泊者台帳ベースでの現地管理が一番現実的という結論になりました。

ついては、現地のフロントがある施設様には以下の対応が望ましいです。

1金庫の設置

2釣銭準備&現金出納帳の用意

3「京都で宿泊税が導入されたから、一人1泊¥200ください」という旨の現地アナウンス用のポップを作成&現地設置

4宿泊者台帳のクライアント様共有(税金のお支払いがクライアント様になるため)

【フロントなしの場合】

《対応方法》毎月の単純な売上から、宿泊税を支払う

売上の内訳を考えると、

1泊の宿泊費

=清掃費/30日+水道光熱費/30日+消耗品費用/30日+(Wi-Fi料金/30日)+(運営代行会社の代行費用/30日+コミッションフィー)

という状況になるため、

ここに追加で

1泊の宿泊費=清掃費/30日+水道光熱費/30日+消耗品費用/30日+(Wi-Fi料金/30日)+(+運営代行会社の代行費用/30日+コミッションフィー)+『宿泊税』

という名目が追加されただけになるので、

全体売上から、宿泊者台帳に沿って宿泊税を支払うことになります。

ただ売上からそのまま支払う、というのも費用が追加でかかるため、悩ましい部分もあるかと思います。

OTAサイトや、Airbnbにて、できる限り追加人数の料金設定などで、売上向上施策を行うことで、1組あたりの売上は、ある程度は向上されるかと思います。

(しかしながら、部屋貸しではなく人数貸しの要素が生まれるため、割安感という部分で周りのホテルなどに対する競争力は低下しきやすく、その結果多少の稼働の低下は想定されます。)

※注意点として、Airbnbなどではよくあるが、1名で予約を入れて、実際には2.-3名での利用など、人数詐称がありえるため、厳密に宿泊税を全ゲストから確実に取り切ることはできないと考えるのがベストです。

→具体的なポイントとして

①Airbnbにて追加人数の料金を¥200で設定する

②他OTAでも追加人数料金を設定する

といった形が具体的な対応方法となります。

不明点もあるかと思うが、何かあれば、是非弊社カソク株式会社に相談ください。

無人で宿泊税を徴収できる商品がリリース!全自動化の裏には罠もあり

参考までに、「宿泊税支払い機」という商品もリリースされているです。

(公式HPより引用)

https://ec.solutionms.jp/shopping/lp.php?p=occupancytax&gclid=EAIaIQobChMIj4Cr48Ln3QIVQj5gCh14aAlVEAAYASAAEgIpu_D_BwE

以下、導入について考えてみました。

①ランニングコスト

毎月のコスト¥14800円増加するため、客室数が少ない建物だと、1部屋の宿泊税分が余計にランニングで発生するため、ネガティブ。

②ゲストの自己申告制

ゲスト様によって、支払いの宿泊税が変わるが、料金がゲスト様任せになってしまうため、結局のところ、完全に料金を取り切ることは難しい。

③集計機能

集計機能はあるが、行政には宿泊者台帳ベースでの支払いが求められるため、そのデータを利用して対応が取れない。

ポジティブな点としては、

①英語対応

マシーンに英語の説明があるため、英語での税金の説明が簡素になる。

またスタッフの教育コストが低い。

②キンセンやり取りの簡素化

レジ金を用意してでの金銭のやりとりや、管理がある程度軽減される。

弊社として結論としては、こちらの機械の導入についてはネガティブでしたが、フロントスタッフが少ない、外国語対応が苦手といった宿泊施設にとっては導入する価値があるかもしれません。

宿泊税の徴収方法は様々。フロントがあるならその場で追加徴収がオススメ

機械に頼るのも良し、フロントスタッフで自ら徴収するのも良し。

大事なのは宿泊者名簿に記載されている人数、泊数と実際に徴収する金額の整合性をとるところにあります。

上記で述べたように募集サイト上で追加料金を設定した場合、ゲストにとっては値上げになるので宿泊人数を過少申告する方もいらっしゃるでしょう。

宿泊施設と一言でまとめても規模はそれぞれ違います。

弊社では、それぞれの施設に最も適した宿泊税の徴収方法を一緒に検討させて頂きます。

場合によってはフロントで回収しない方が良い場合も出てくるかもしれません。

またそれと同時に売上についてお悩みの方がいらっしゃいましたら、宿泊税とは別に売上アップの方法についても無料でコンサルティングさせて頂きます。

以下問合せページよりご連絡下さい。

【無料PDFプレゼント】宿泊税完全マスターガイド